脳機能低下の改善・予防に役立つたんぱく質「BDNF」とは

2024年以降、日本の豆乳市場が再び活況を呈しています。これまで数十年にわたり、豆乳市場はブームと停滞を繰り返しながらも、各メーカーの技術革新と消費者の健康志向の高まりを背景に着実に成長を遂げてきました。近年は新型コロナウイルス感染症の影響で伸び悩んでいましたが、昨年は4年ぶりに市場が拡大に転じました。

特に注目すべきは、「無調整豆乳」の需要が顕著に伸びている点です。若年層の間でも、コーヒーをソイラテにして楽しむ人が増えるなど、豆乳愛好者は世代を超えて広がっています。日本豆乳協会の発表資料によると、2025年1〜3月期の豆乳類全体の生産量は約9万5千キロリットル(前年同期比104.9%)と、引き続き拡大傾向にあります。

果たして、現在の豆乳市場の拡大傾向は、新たな豆乳ブームの幕開けとなるのでしょうか。これまでの豆乳ブームの変遷を辿りながら、その進化の軌跡と、新たな豆乳市場が持つ可能性について探っていきます。

日本における豆乳の商業生産は、1954年に始まりました。東京八王子市の植田豆腐店が、商業用豆乳を販売したのがその先駆けとされています。しかし、当時の豆乳は、今のような飲みやすいものではありませんでした。

転機が訪れたのは1970年代です。この時期に、豆乳特有の「青臭さ」や「えぐみ」を取り除くための「脱臭法」が開発されました。これにより、飲み物としての豆乳の市場基盤が徐々に整い始めます。

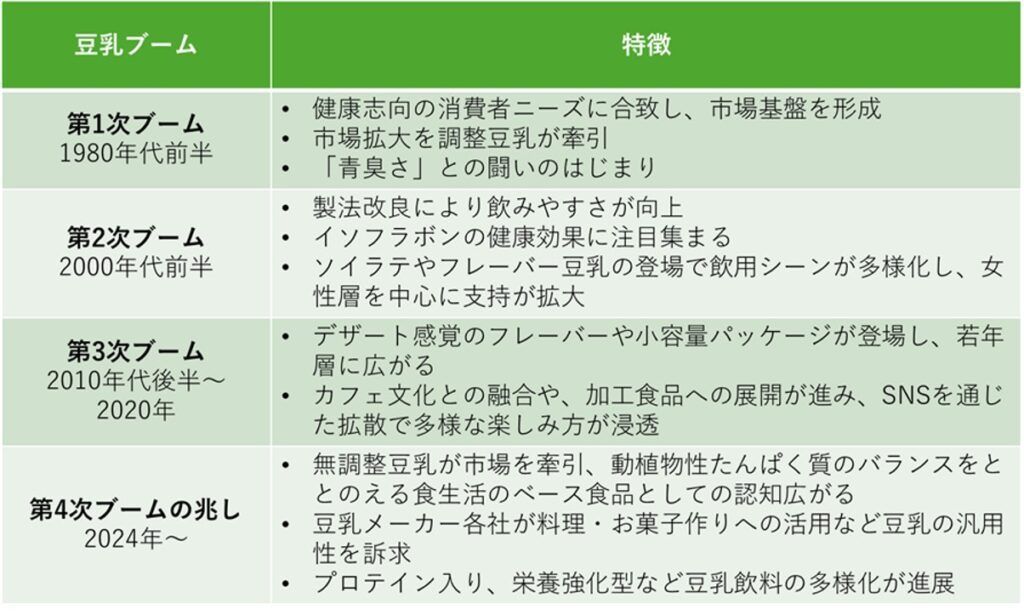

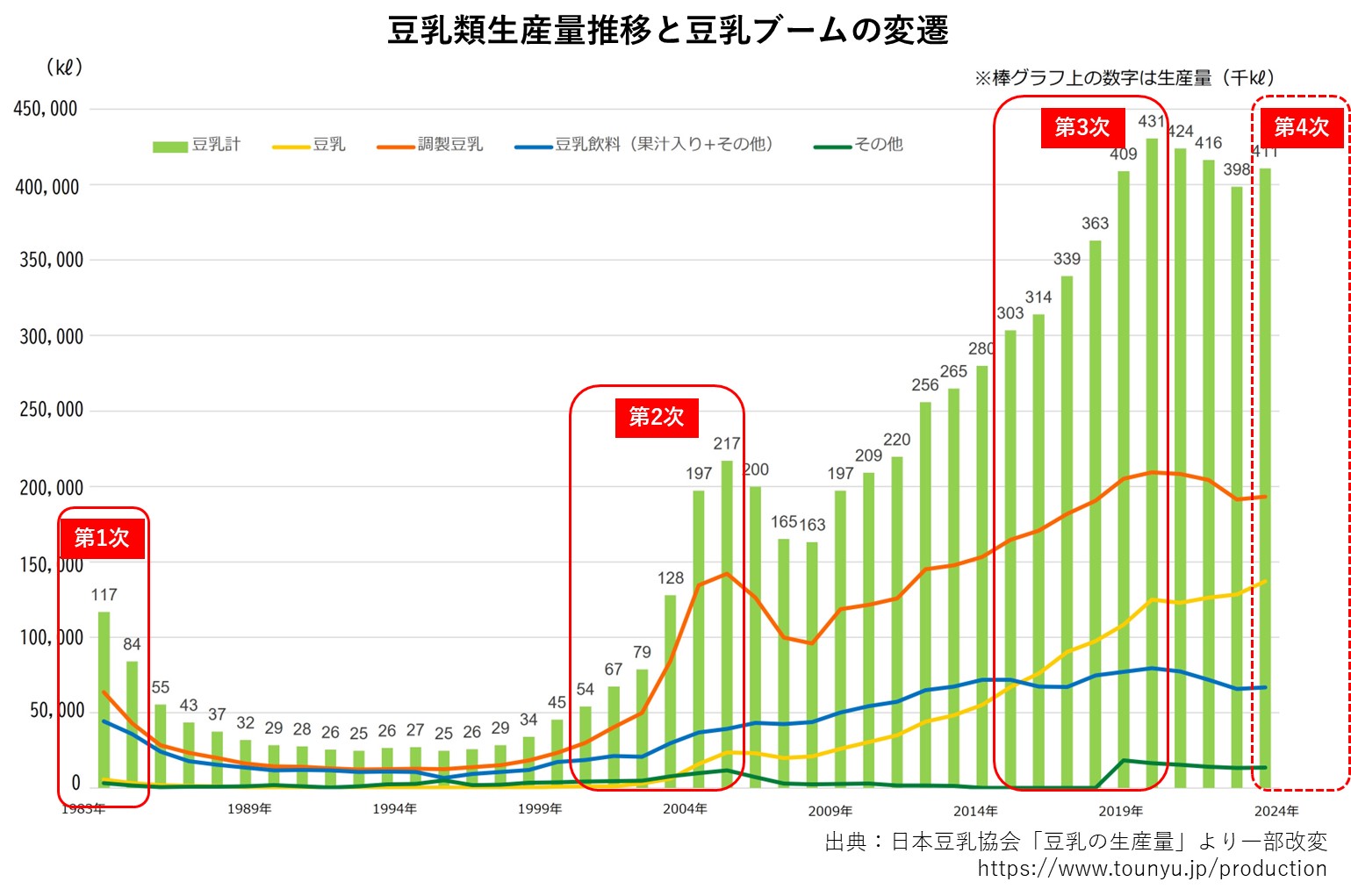

そして、1980年代前半には第一次豆乳ブームが到来します。多くの食品メーカーが豆乳市場に参入し、1983年には生産量が11万7千キロリットルに達するなど、大きな盛り上がりを見せました。このブームは、健康意識の高い層を中心に豆乳が市場に確固たる足場を築く第一歩となりました。

この時期の市場拡大を特に牽引したのは「調整豆乳」でした。調整豆乳は、砂糖や塩などを加えて味を調整することで、無調整豆乳の飲みにくさを解消し、より多くの消費者が手に取りやすい飲み物となりました。

しかし、当時の技術ではまだ豆乳特有の「青臭さ」や「えぐみ」を完全に消し去ることが難しく、多くの消費者にとって飲みにくいと感じられたため、ブームは比較的短期間で終息に向かいました。1990年代には生産量が2万キロリットル台にまで落ち込み、豆乳市場は低迷期が続きました。

2000年代に入ると、豆乳は再び大きな注目を集め始めました。このブームの背景には、製法の改良による味の劇的な向上があります。特に、大豆特有の臭みを抑える技術が確立されたことで、より飲みやすい豆乳が市場に提供されるようになりました。

加えて、大豆に含まれるイソフラボンの健康効果が広く認識されるようになったことも、ブームを後押ししました。更年期障害の症状緩和や骨粗鬆症予防といった効果が注目され、健康意識の高い層からの支持が拡大しました。

2004年には「豆乳ブーム」が話題となり、豆乳は注目商品として選ばれるなど、その勢いは1980年代のブーム時を上回りました。2005年には生産量が過去最高の21万7千キロリットルにまで伸びるなど、目覚ましい成長を遂げました。

この時期には、スターバックスがソイラテを提供開始するなど、新たな飲用シーンが広がり、豆乳はより幅広い層へと浸透していきました。調整豆乳とともに、この第2次ブームを牽引したのは、バナナ味やイチゴ味などのフレーバー豆乳の登場です。これらは無調整豆乳に比べて格段に飲みやすく、豆乳特有の風味に抵抗があった人々にも受け入れられました。

コンビニエンスストアやスーパーマーケットでの取り扱いが増え、手軽に購入できるようになったことも、豆乳の大衆化を後押ししました。特に、美容やダイエットへの意識が高い女性層からの支持が厚く、大豆イソフラボンや低カロリーといったメリットが雑誌やテレビで盛んに紹介されました。これにより、豆乳は女性のライフスタイルにフィットした「ナチュラルでヘルシーな飲み物」へと変貌を遂げたのです。

2010年代後半から2020年にかけて、豆乳は再び脚光を浴び、第3次ブームの時代を迎えました。このブームを特徴づけるのは、味の多様化と用途の拡大です。

大手豆乳メーカーは、従来の「健康飲料」という枠を超え、プリン、洋梨、焼きいも、おしるこ、健康コーラ、きなこ、チョコバナナ、りんごなど、デザート感覚で楽しめるフレーバーを次々と開発しました。これにより、特に若年層に新たなファン層が広がり、豆乳がより身近な存在となりました。また、200ミリリットルの小容量パッケージがコンビニエンスストアなどで若者を中心に人気を集め、手軽に豆乳を試せる機会が増えました。

このブームでは、豆乳の飲用シーンが多様化しました。特にカフェ文化との融合は顕著で、ソイラテは定番メニューとなり、豆乳がコーヒーや紅茶の風味を損なわない優れた植物性ミルクであることが広く認知されました。

さらに、豆乳を使ったスイーツ(豆乳アイスクリーム、豆乳プリンなど)やヨーグルト、チーズ代替品なども続々と登場し、加工食品としての可能性も大きく広がりました。SNSを通じて若年層にも拡散され、流行に敏感な層が積極的に豆乳をライフスタイルに取り入れるようになりました。

2024年以降の豆乳市場の拡大を牽引しているのは「無調整豆乳」です。2024年の無調整豆乳の生産量は137,052㎘(106.8%)と増加傾向にあり、過去最高を記録しています。かつては調整豆乳が市場の大半を占めていましたが、近年は自然由来の素材の美味しさが再評価され、無調整豆乳の需要が大きく伸びています。

2024年の豆乳市場は4年ぶりに拡大し、消費者の間で豆乳の健康価値が再認識されていることが明らかになりました。日本豆乳協会が実施した2024年9月の購入状況調査では、「健康に良いから」に次いで「たんぱく質が摂取できるから」が購入理由の第2位となり、長らく注目されてきたイソフラボンに加え、豆乳が植物性たんぱく質の優れた供給源として強く認識されていることが示されました。

また、動物性たんぱく質に偏りがちな日本人の食生活を改善する食品として、豆乳を取り上げるメディア報道も増えています。そのまま飲むだけでなく、ソイラテや幅広い料理への活用といった汎用性の高さも相まって、豆乳は「動植物たんぱく質バランスを整える食生活のベース食品」としてのポジションを獲得しつつあります。

こうした市場の動きを受けて、各豆乳メーカーは無調整豆乳のカテゴリー強化に注力しています。消費者の安心・安全志向や国産志向の高まりに応えるため、国産大豆を使用した製品ラインナップの拡充も進められています。

無調整豆乳は、飲用だけでなく料理やお菓子作りなど多様な用途で利用できる汎用性の高さも魅力です。メーカーは、ソイラテのようなカフェでの楽しみ方に加え、日常の食卓での活用提案にも積極的です。

調整豆乳も引き続き堅調な売上を維持していますが、特に豆乳飲料は、プロテイン入り、栄養強化型、コーヒーや抹茶などとの組み合わせが多様化し、市場を最も活性化させているセグメントとなっています。

海外市場も、この第4次ブームの重要な要素です。台湾や韓国では、伝統的な豆乳文化をベースに、さらに斬新なフレーバーやユニークなパッケージデザインで若年層にアピールする製品が多数登場しています。特に韓国では、食事代替としての豆乳シェイクや、腸活を意識した発酵豆乳なども見られ、日本の市場にも新たなヒントを与えています。欧米でのオーツミルクなどの台頭も、豆乳市場の競争を促し、さらなる製品開発の原動力となっています。

このように、豆乳市場は健康志向、多様な食のライフスタイル、そしてサステナビリティといった現代のトレンドと深く結びつきながら、進化を続けています。